政府依法向人民或企業收稅,將稅收用在社會福利及公共建設上,像是學校、公園、圖書館、馬路、機場、高速公路等等,所以誠實納稅是為了更多、更好的公共設施及福利喔!

我們國家的稅分成「國稅」及「地方稅」兩大類:

1.國稅由各地區的國稅局負責徵收,包含特種貨物及勞務稅、綜合所得稅、營利事業所得稅、遺產及贈與稅、貨物稅、證券交易稅、期貨交易稅、營業稅及菸酒稅。

2.地方稅由地方稅捐機關負責徵收,包含印花稅、使用牌照稅、地價稅、田賦(目前停徵)、土地增值稅、房屋稅、娛樂稅及契稅。

1.課稅範圍:汽車及151c.c.以上機車。

2.誰要繳稅:汽機車所有人或使用人。

3.開徵期間:每年4月1日起至4月30日止。但營業用車輛分上、下期徵收(上期開徵期間每年4月1日至4月30日,下期開徵期間每年10月1日至10月31日)。

4.節稅小叮嚀:

1.課稅範圍:房屋及附屬於該房屋增加其使用價值的建築物,包含違章建築。

2.誰要繳稅:房屋所有人。

開徵期間:每年的5月1日到5月31日。

4.納稅義務基準日:每年2月末日(也就是每年的2月最後一天,房屋稅籍資料記載的所有人是誰,誰就要繳一整年的稅喔!)

5.節稅小叮嚀:個人所有的住家用房屋,如果同時符合以下條件並在3月22日前提出申請,當期就可以申請按自住稅率課徵房屋稅。

1.課稅範圍:已規定地價之土地,除依法課徵田賦(目前停徵)外,應課徵地價稅。

2.誰要繳稅:土地所有權人。

3.開徵期間:每年的11月1日到11月30日。

4.納稅義務基準日:8月31日(也就是每年的8月31日,土地登記簿記載的所有權人是誰,誰就要繳一整年的稅喔!)

5.課徵稅率:

6.節稅小叮嚀:如果同時符合以下5個要件,並在9月22日前提出申請,當年度就可以適用地價稅自用住宅用地稅率。

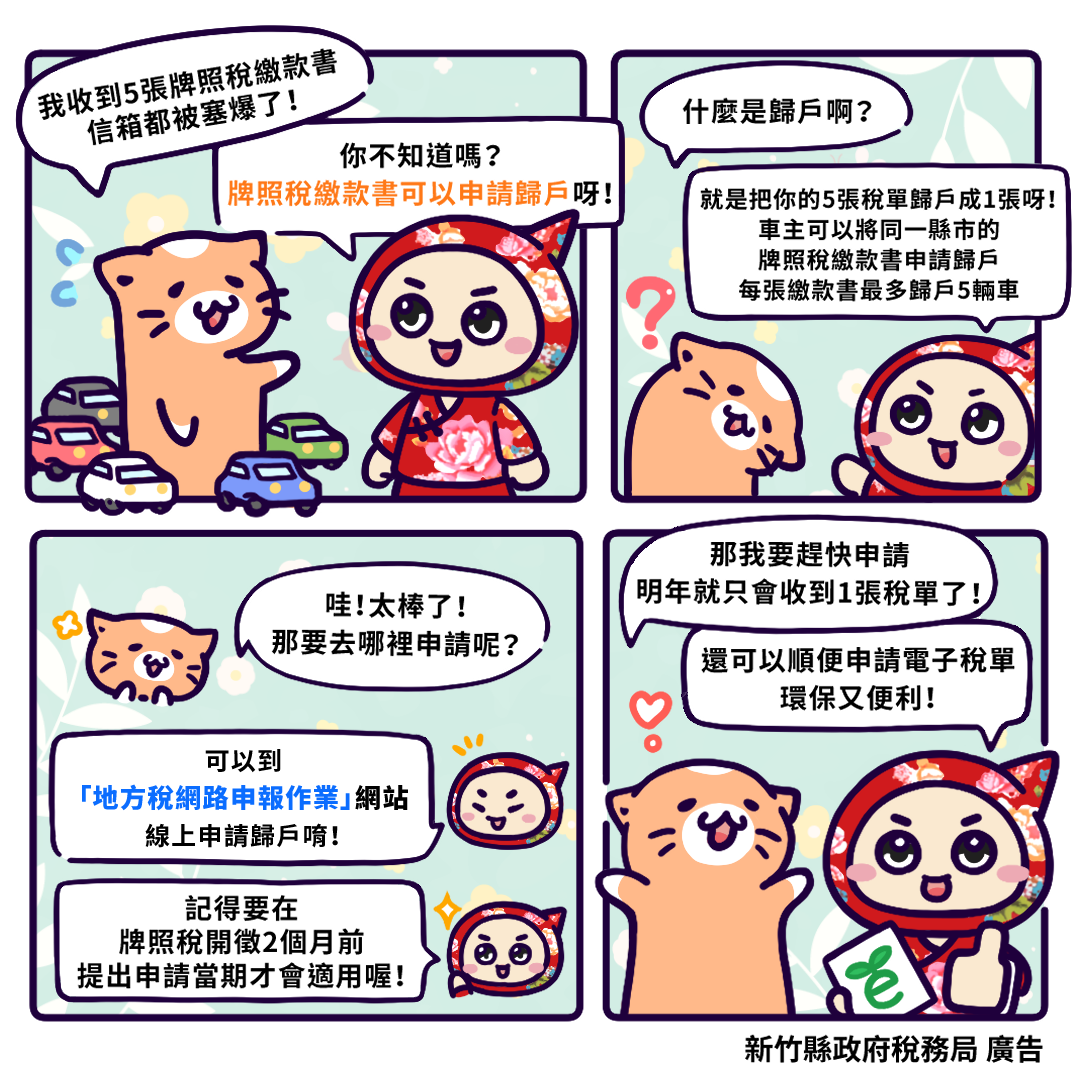

7.地價稅是總歸戶制:每一土地所有權人在同一個縣(市)內所有的土地只會收到1張地價稅繳款書。

便利超商繳稅(新臺幣3萬元以下)

金融機構繳稅(郵局不代收)

長期約定轉帳繳稅(需開徵2個月前申請)

自動櫃員機(ATM)轉帳

信用卡

活期(儲蓄)存款帳戶轉帳

晶片金融卡轉帳

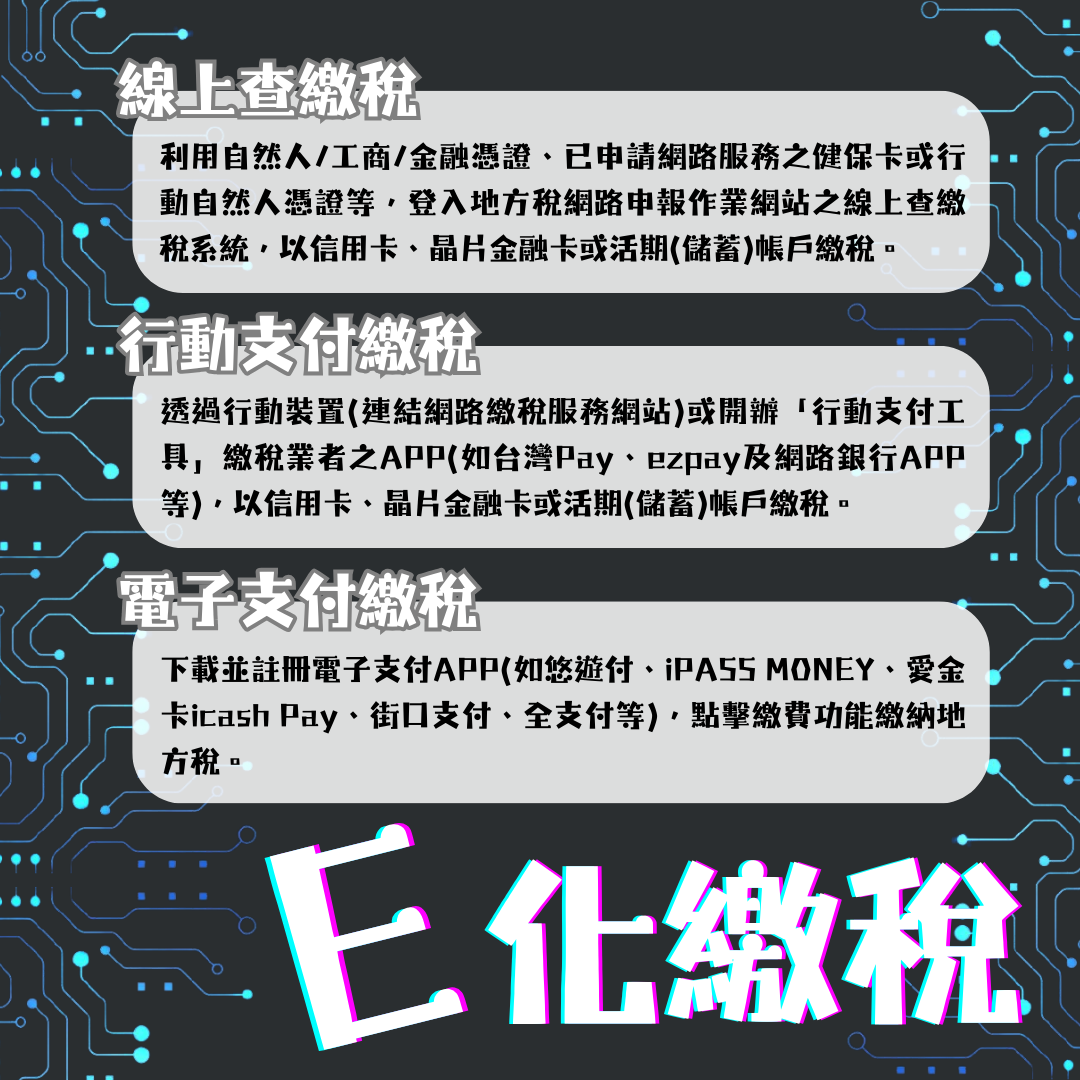

※E化繳稅管道※

線上查繳稅

行動支付APP繳稅(台灣pay、ezpay、部分行動網銀APP等)

電子支付APP繳稅(一卡通 Money、悠遊付、全支付等)

至本局官網了解更多

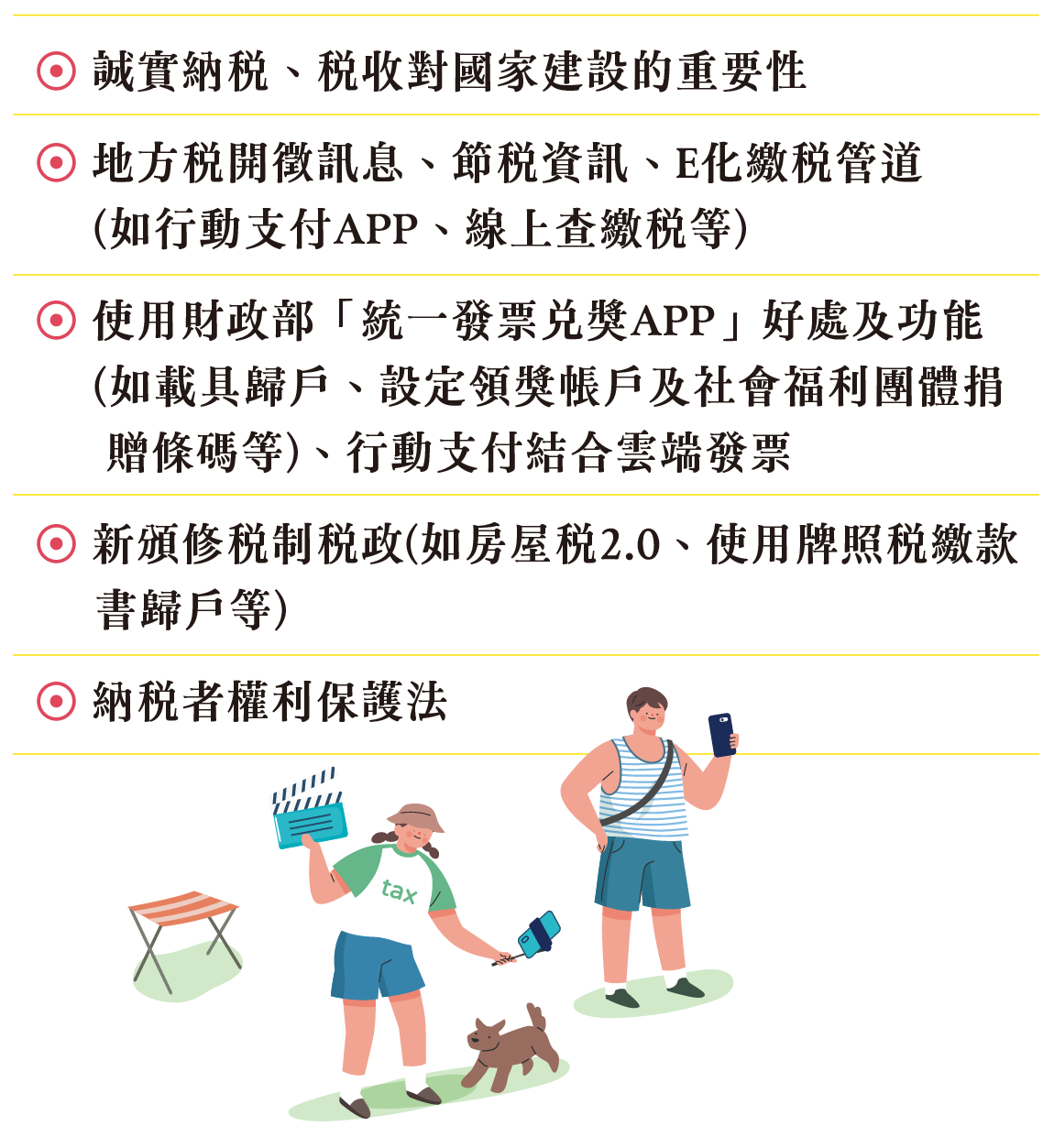

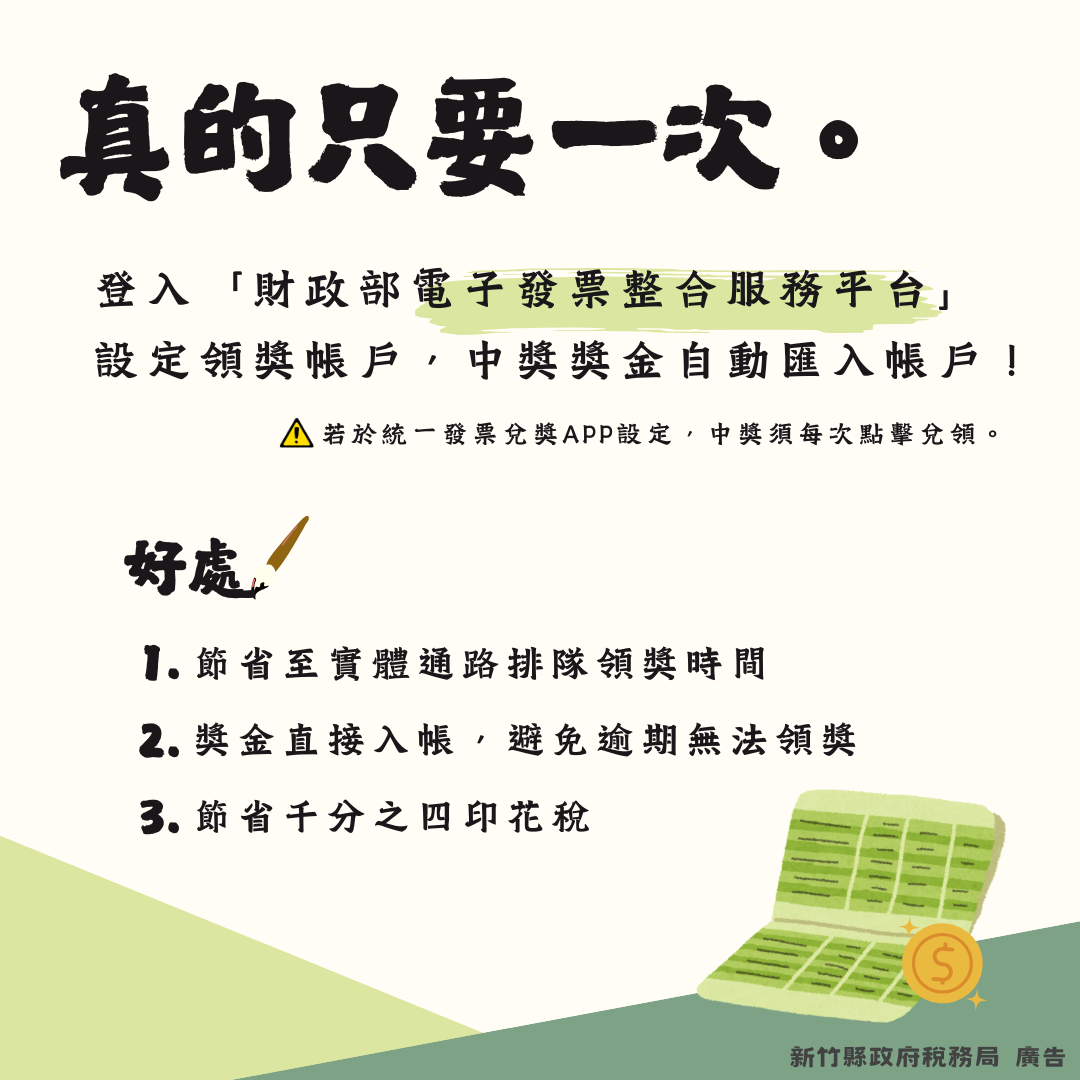

1.雲端發票:指利用網際網路或其他電子方式,開立、傳輸或接收,不印出紙本的電子發票,把發票儲存在各種載具裡;或是透過捐贈碼將發票捐給受贈機關(團體)。

2.載具:用來儲存雲端發票的工具,分為共通性載具(手機條碼)及非共通性載具(會員卡、電子票證、信用卡、跨境電商電子郵件載具等)。

3.統一發票兌獎APP功能及好處:

4.雲端發票專屬獎:雲端發票除了統一發票號碼獎外,還享有「雲端發票專屬獎」,每期包含100萬元獎30組,2,000元獎1萬6千組,800元獎10萬組,500元獎195萬組,總獎金高達11.17億元,中獎機會多1次!

看更多雲端發票小學堂

為保障賦稅人權,維護人民基本生存權利,實現公平課稅及嚴守程序正義,自106年12月28日施行「納稅者權利保護法」。

1.納保法5大重點:

2.納保官可協助事項:

3.申請方式:

1.納稅義務人: 交通工具所有人或使用人。

2.課徵範圍:凡使用公共水陸道路之公用、私用或軍用交通工具。

3.開徵期間: 使用牌照稅開徵期間為每年4月1日起至4月30日止。但營業用車輛分上、下期徵收(上期開徵期間每年4月1日至4月30日,下期開徵期間每年10月1日至10月31日)。

4.課徵方式: 按日課徵。

5.課稅所屬年度: 當年度1月1日至12月31日。

6.節稅方式:

至本局官網更了解使用牌照稅

1.納稅義務人:房屋所有人、典權人、共有人、使用人、受託人等。

2.課徵範圍:已規定地價之土地,除依法課徵田賦(目前停徵)外,應課徵地價稅。

3.開徵期間:每年5月1日至5月31日。

4.課稅所屬期間:前一年7月1日至當年6月30日。

5.課徵方式:按年課徵,納稅義務基準日為每年2月末日(當天房屋稅籍資料記載的所有人,為房屋稅的納稅義務人)。

6.稅率:

7.節稅方式:

至本局官網更了解房屋稅

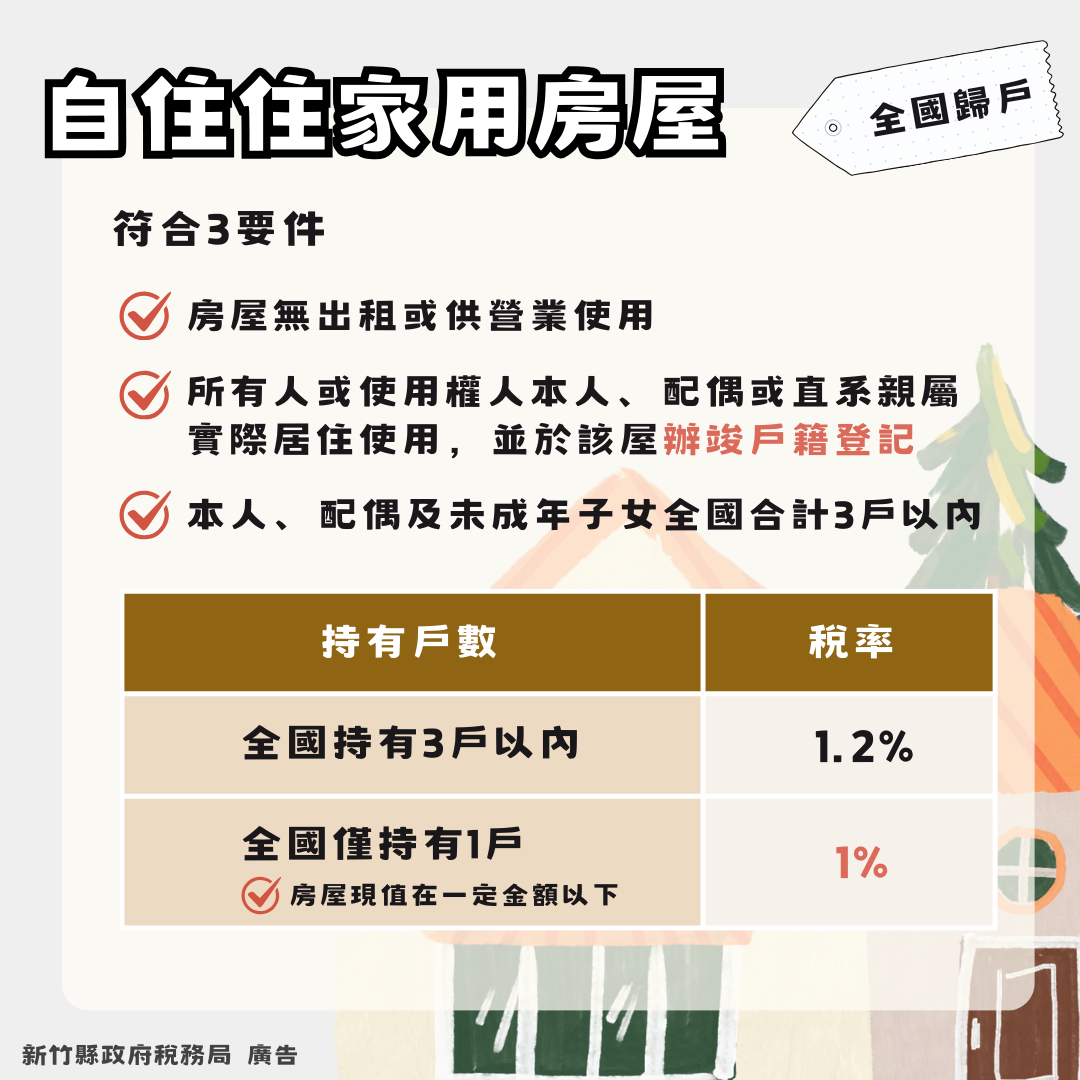

1.全國單一自住房屋(本人、配偶及未成年子女在全國僅持有1戶),且房屋現值在一定金額以下(地方政府各自訂定)稅率為1%。

2.自住房屋除符合現行要件外,增訂「本人、配偶或直系親屬辦竣戶籍登記」之要件。

3.住家用房屋現值在一定金額以下(新竹縣為11萬1仟元)免徵房屋稅之適用對象,以自然人持有全國3戶為限。

4.非自住住家用房屋採全國歸戶及調高其法定稅率,採全數累進課徵,各地方政府需按戶數訂定差別稅率(2%-4.8%)。

5.改為按年計徵,以每年2月末日為納稅義務基準日。

6.如房屋使用情形變更,應於開徵40日以前(3月22日)向地方稅捐機關申報(稅額減少者,自申報當期開始使用(逾期申報者,自次期適用);稅額增加者,自變更次期開始適用)。

了解更多

1.納稅義務人:土地所有權人、管理人、典權人、受託人等。

3.開徵期間:每年11月1日至11月31日。

4.課稅所屬年度:當年度1月1日至12月31日。

5.課徵方式:按年課徵,納稅義務基準日為每年8月31日(當天土地登記簿上所記載土地所有權人或典權人,為地價稅的納稅義務人)。

至本局官網更了解地價稅

土地增值稅是在土地所有權移轉的時候,按照土地漲價總數額採用倍數累進稅率計算繳納的一種租稅;所謂土地漲價總數額是指土地移轉時之總現值,減去取得時之移轉現值或原規定地價的總額。

節稅方式:

至本局官網更了解土地增值稅